本記事では、パート勤務の年収で気を付けるべき壁について超簡単に解説します。以下では例として、夫が会社員・公務員、妻がパート勤めの場合で説明をします。

結論を言うと、気を付けるべき壁と確認先は下記の2種類です。

106万円 or 130万円の壁 → 妻の勤め先に確認

扶養手当を貰える年収の壁 → 夫の勤め先に確認

以下、解説です。超簡単に解説する都合上、多少不正確になるかも知れないが、分かりやすさを優先した記載をしますので、その点ご注意ください。

目次

- 壁の定義

- 106万円 or 130万円の壁 = 社会保険の壁

- 扶養手当を貰える年収の壁

- その他の年収の壁

- まとめ

1. 壁の定義

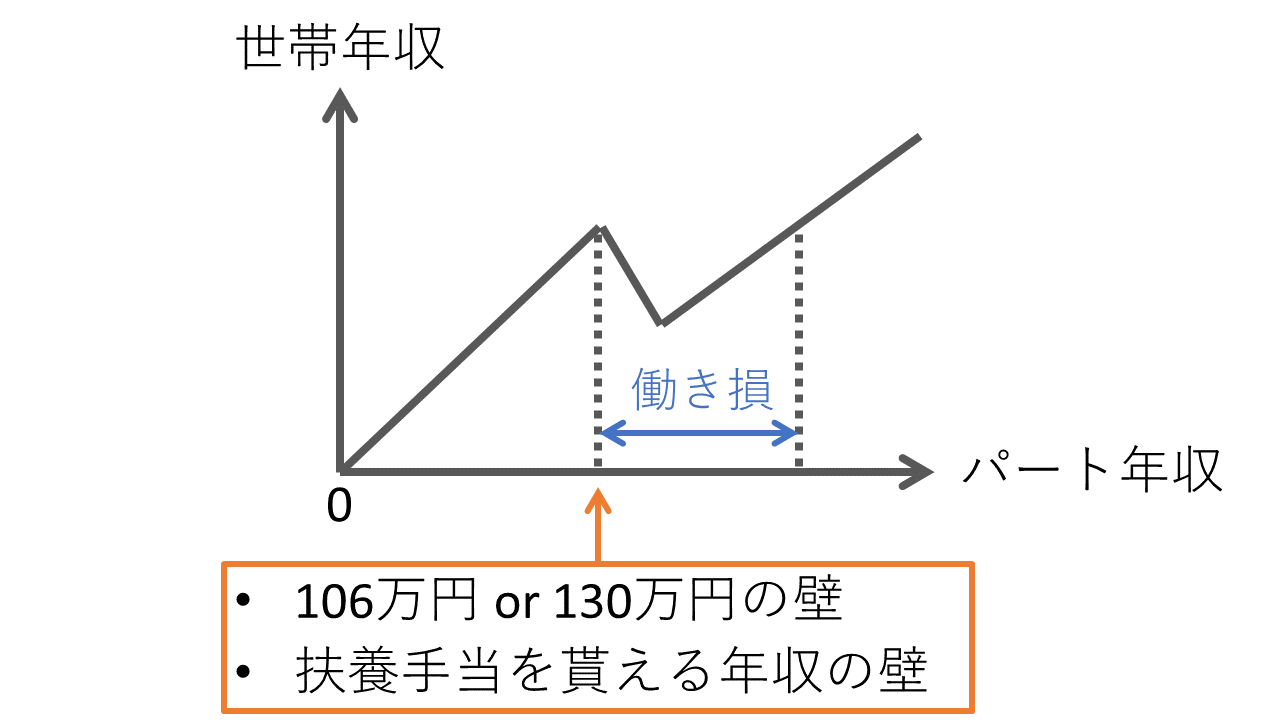

この記事では、年収の壁 = 「それを超えると世帯年収が一気に減り、働き損になる年収」と定義して説明します。世帯年収が減る理由としては、「支出が増える」か「収入が減る」のいずれかです。

簡単な例で説明します。例えば、時給を変えずに労働時間が増やすことで、パート年収を106万円から107万円にアップさせたとします。下記でも説明しますが、この場合、家計全体の「支出が10万円以上増える」あるいは「収入が10万円以上減る」可能性があります。1万円分長く働いたのに、世帯年収が10万円以上減ってしまい働き損になります。この場合、106万円が壁となります。

2. 106万円 or 130万円の壁 = 社会保険の壁

「106万円 or 130万円の壁」は「社会保険の壁」です。社会保険とは、健康保険 (病院で出す保険証のやつ) と年金の事です。

妻の年収が社会保険の壁を超えなければ、妻は夫が加入している社会保険に無料で加入することができます。これがよく言う、 (社会保険の) 扶養に入るというやつです。

社会保険の壁を超えてしまうと、妻は自分で保険料を支払って社会保険に加入することになります。社会保険料は月額1万円 (年額10万円以上) を超える場合があます。世帯年収が10万円以上減るわけですから、106→107万円の年収アップは家計的にはやめた方が良いとなります。

106万円の壁

106万円が壁になるかは、妻の勤務先や勤務形態によります。具体的には下記の5つの条件を全て満たすと、妻は自分で社会保険料を払い、社会保険に加入することになります。

- 労働時間→週に20時間以上

- 賃金→月額8.8万円以上 (年額106万円。106万円の壁の由来)

- 雇用期間→2ヶ月以上

- 学生でない

- 勤務先の従業員数→101人以上

自分が上述の条件に当てはまるかは、妻の勤務先の担当者に問い合わせるのが確実です。自分で調べようとしても限界があり、誤解する可能性もあります。

130万円の壁

上述の106万円の壁の条件に当てはまらなかった場合、社会保険の壁となるのは130万円の壁です。

106万円の壁の条件に当てはまるかにかかわらず、年収が130万円を超えると、妻は夫の社会保険の扶養に入ることができなくなります。つまり妻自身で社会保険に加入し、社会保険料を払う必要が出てきます。

130万円の壁で注意すべき点として、2箇所以上でパート勤務をしている場合は、その合計年収が130万円を超えても夫の社会保険の扶養に入れなくなる点が挙げられます。各勤務先で106万円の壁を超えないように働いていても、合計年収が130万円を超えると扶養から外れてしまいます。

3. 扶養手当を貰える年収の壁

扶養手当は扶養家族がいると貰える手当です。家族手当などと呼ぶ場合もあります。

扶養手当を貰える年収の壁 (以下、扶養手当の壁) とは、「妻の年収がそれを超えると、夫の勤め先から扶養手当が貰えなくなる年収」を指します。

扶養手当は各企業が設定している制度です。従って、扶養手当の壁の金額は、夫の勤め先によって様々です。金額以外の条件 (同居の有無など) も勤め先によって様々なので、夫の勤め先の福利担当者に確認するのが確実です。

扶養手当で貰える額も勤め先によって様々です。仮に月額1万円とすると、扶養手当が貰えなくなると世帯年収が10万円以上減ることになります。僅かな年収アップで扶養手当が貰えなくなり、働き損になることがないように、扶養手当の支給条件は確認しましょう。

4. その他の年収の壁

年収の壁と呼ばれるものは、他にも沢山あります。例えば、「103万、150万、201万の壁」と呼ばれるものがあります。これらは「税金の壁」です。

税金の壁についての詳細な解説は、この記事では行いません。個人的な意見としては、これら税金の壁を意識する必要性は低いと思います。

税金の壁を超えると、「超えた分の収入に税金がかかるようになる」あるいは「税金の控除 (割引) の金額が徐々に減る」ことになります。上述した「社会保険の壁を超えると保険料を支払う必要がある (0→100になる)」、あるいは「扶養手当の壁を超えると扶養手当が貰えなくなる (100→0になる)」のと比較すると、税金の壁の影響は段階的なものです (100→90になる、0→10になるみたいな感じ)。

税金の壁を超えることで、働く効率 (コスパ) は落ちるかも知れません。ただ、完全に働き損になることはないと思うので、社会保険の壁や扶養手当の壁ほど意識しなくて大丈夫だと思います。

5. まとめ

106万円 or 130万円の壁 → 妻の勤め先に確認

扶養手当を貰える年収の壁 → 夫の勤め先に確認

繰り返しになりますが、これらの壁の条件は勤め先によって様々です。大まかな概念を理解しつつ、詳細は勤め先の担当者に確認しましょう。望まぬ壁を超えて損をすることがないないように生きていきたいものです。

参考動画

オタク会計士ch【山田真哉】少しだけお金で得する

【10月から改悪!】106万円の壁、パート・アルバイトが扶養から外れる問題、どうする?

コメント