本記事では「年金の繰り下げ受給で安心した老後が送れるか」について、現役の大学教員が調べて考えた内容を記載しています。

簡単に結論を書くと以下の通りです。

- 年金の繰り下げ受給は、貰える年金の年額を増やすことで老後に備える有効な対策

- 年額の繰り下げ受給は貰える年金の年額を増やし、87歳以降は収支がプラスになる (繰り下げ受給した分の元が取れる)

- 年金の繰り下げ受給する場合は、年金を貰わない期間に生活できるだけの貯蓄を予め用意しよう

「老後2000万円問題」というのが以前に話題になりました。簡単に言うと、老後は年金だけでは生活が成り立たなくなるため、退職時には2000万円の資産があった方が良いという問題です。

生活費や年金額は人によって異なるため、一概に2000万の蓄えが必要かは分りません。ただ老後の生活が年金だけでは厳しくなる可能性は高いと思います。

本記事では安心した老後を送るために「年金の繰り下げ受給」という制度を利用することについて考えてみました。

【目次】

1. 老後の生活に備えるにはどうするべきか?

老後の備えが難しい理由の1つとして「自分が何歳まで生きるか分からない」点が上げられます。

老後 (退職後) の生活に備えて蓄えるべき金額は

老後に備えて蓄えるべき金額 = [(必要な生活費) - (貰える年金)] × (残り寿命)

で計算できます (医療費や介護費を除く)。

例えば、年金を貰い始めてからの必要な生活費を288万円/年 (24万円/月)、貰える年金を180万円 (15万円/月)、残り寿命を年数を20年として老後に備えて蓄えるべき金額の具体的な数値を計算すると、下記のよう2,160万円になります。

(288万円/年 - 180万円/年) × 20年 = 2,160万円

計算式から分かる通り「必要な生活費が安ければ」あるいは「貰える年金が高ければ」必要な蓄えも少なくて済みます。

老後の生活費や年金は、自身のライフスタイルや現役時の年収からある程度は予想できます。1番の不確定要素は残り寿命です。こればっかりは誰にも分りません。

年金受給を開始する通常の年齢は65歳です。上述の例は残り寿命を20年として計算しましたが、日本人の平均寿命を考えると85歳までの蓄えしかないのは不安があります。

もちろん、必要な蓄えを平均寿命で計算しても良いのですが、平均寿命より長生きした場合は蓄えがなくなってしまうかも知れません。なので万全を期すなら100歳以上まで生きる前提で老後の蓄えをする必要があります。ただ、それだけの金額を貯めるのは大変ですし、結局は何歳まで生きるのか分からないので具体的にいくら貯金したらよいか分かりません。具体的な金額設定が難しいと、具体的な備えも難しくなります。

自分の残り寿命にかかわらず老後の生活を経済的に安定させるための方法に、「貰える年金の額を増やす」という方法があります。下記では貰える年金の額を増やす方法として「年金の繰り下げ受給」について考えます。

2. 年金の繰り下げ受給とは何か?

年金には貰い始める時期を遅らせる「繰り下げ受給」という制度があります。貰い始める時期を遅らせる替わりに貰える年金の額が増えます。

具体的には、年金を貰えるのを1年遅らせると、貰える年金の額がずっと 8.4% 増えます。現行の制度だと最大10年繰り下げる事ができるので、その場合は貰える額がずっと 84% 増えます。この場合、年金を貰い始めてから12年で元が取れます※。

※計算式は下記

「x = もとの年金額、y = プラスに転じる年数」と置く

10x = 0.84xy ⇔ y = 11.9 ∴12年目以降は収支がプラスになる

つまり、年金を貰い始めるのを65歳→75歳に遅らせると、87歳以降は貰える年金の収支がプラスになるというわけです。

繰り下げ受給の制度の凄いところは、繰り下げ受給をすれば貰える年金の年額が永久に高いままという点です。つまり自分の残り寿命にかかわらず、貰える年金の年額を確実に増やすことができます。このような仕組みは他にありません、多分。

下記では老後の蓄えとして年金の繰り下げ受給を行う歳の具体的な戦略を考えます。

3. 年金繰り下げ受給をした場合のシミュレーション

上述の例に沿って、毎年必要な生活費を288万円/年、貰える通常の年金額を180万円/年で具体的な計算をしてみます。

貰える通常の年金額が180万円/年の場合、年金の受給開始を繰り下げ可能な最大年数の10年繰り下げると貰える年金額は331万円/年 (27.6万円/月) になります。毎年の生活費が288万円/年であれば「年金額 (331万円/年)>生活費 (288万円/年)」となるので、蓄えがなくても年金だけで生活できます (医療費や介護費は考慮しない)。

繰り下げ受給期間の10年間は年金が貰えないため、この期間は自身の貯蓄だけで生活することになります。言い換えれば、繰り下げ受給期間さえ貯蓄で生活できれば、以降は年金だけで生涯生活できます。

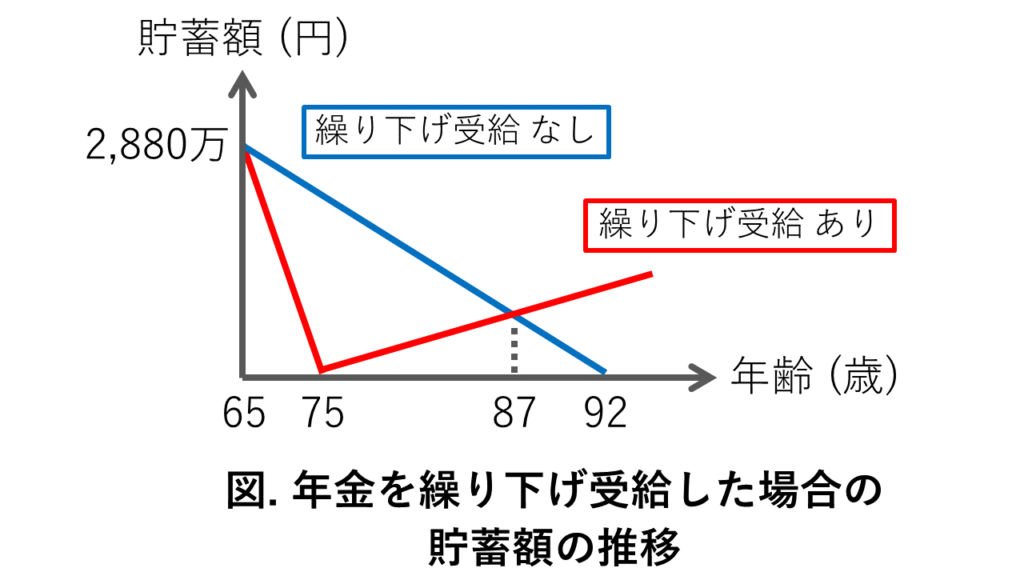

図にすると↓の通りになります。

繰り下げ受給をした場合、繰り下げ受給期間 (65–75歳) は貯蓄だけで生活するために貯蓄額が減っていきます。65歳時点での貯蓄額が2,880万円とすると、年金を貰い始める75歳時点で貯蓄額がゼロになります。ただし、75歳以降は年金だけで生活できるため、生涯生活に困ることはありません。

繰り下げ受給をしないと、65歳時点で同じ2,880万円の貯蓄があっても、87歳時点で総貯蓄額が繰り下げ受給した場合を下回ります。そして92歳時点で貯蓄がなくなって以降の生活が成り立たなくなります。これは避けたい事態です。

何歳で生活が成り立たなくなるかは生活費や年金額によって異なるため、一概には言えません。貯蓄だけで一生涯の年金の不足分を補える場合もあるでしょう。ただし生活費や年金額にかかわらず、繰り下げ受給をすれば87歳時点で繰り下げ受給しなかった場合より総貯蓄額が増えるのは変わらないので、繰り下げ受給のメリットは大きいと言えます。

4. まとめ

- 年金の繰り下げ受給は、貰える年金の年額を増やすことで老後に備える有効な対策

- 年額の繰り下げ受給は貰える年金の年額を増やし、87歳以降は収支がプラスになる (繰り下げ受給した分の元が取れる)

- 年金の繰り下げ受給する場合は、年金を貰わない期間に生活できるだけの貯蓄を予め用意しよう

5. 参考動画

コメント